Зачем вообще меняется система валютных расчётов

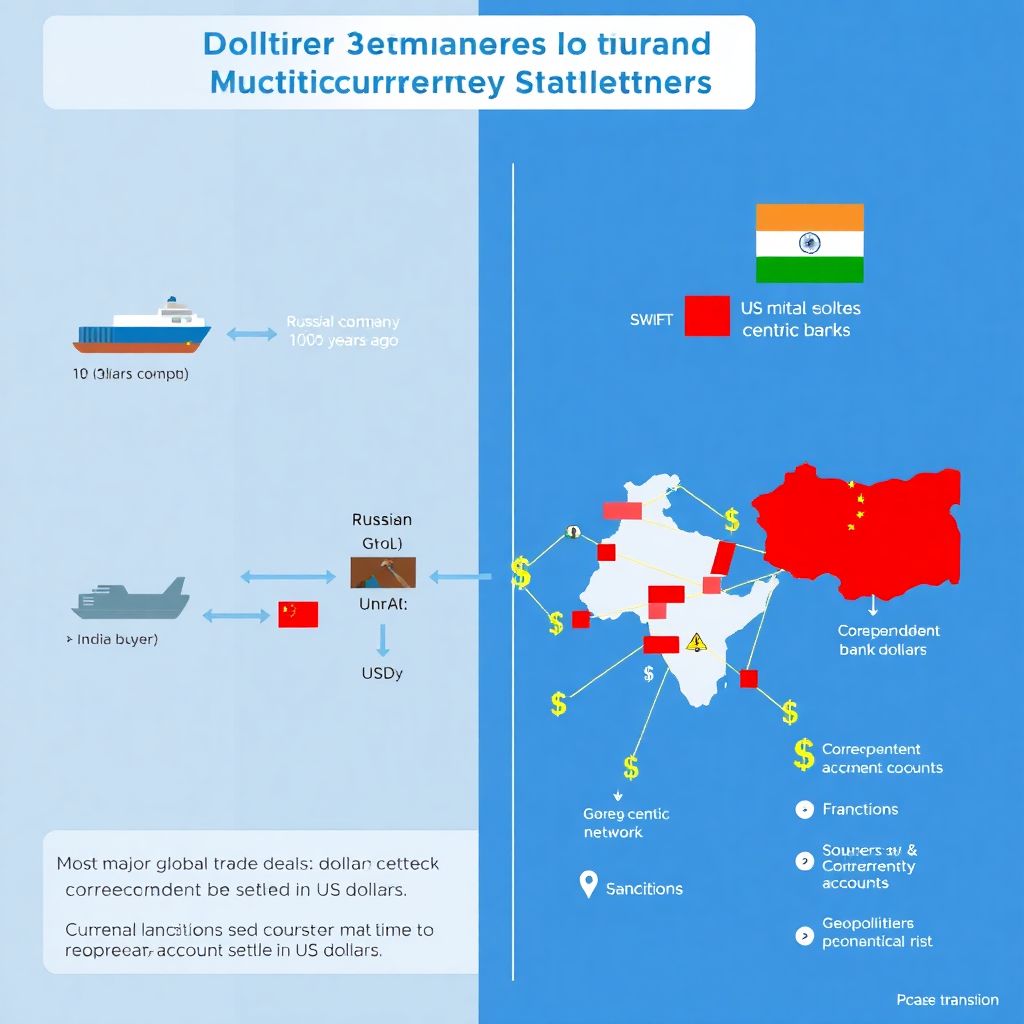

Ещё десять лет назад схема была простой: почти любая крупная сделка в мировой торговле шла через доллар. Российская компания продаёт металл в Индию — цена в USD, оплата в USD, конвертация через корреспондентские счета американских и европейских банков. Санкции, ограничения на корреспонденцию и рост геополитических рисков сломали эту привычную конструкцию. Сейчас компании вынуждены заново выстраивать маршруты денег, и отсюда растёт интерес к рублю и юаню как к рабочим валютам, а не просто «дополнению к доллару».

Почему юань так быстро вошёл в расчёты

Китай стал крупнейшим торговым партнёром для десятков стран, а значит, его валюта получила естественную «пищу» для роста. Параллельно Пекин активно строит инфраструктуру: система CIPS как альтернатива SWIFT, двусторонние валютные свопы, соглашения центробанков. В результате валютные расчеты в юанях и рублях для внешней торговли перестали быть экзотикой и всё чаще используются в контрактах на нефть, уголь, удобрения, зерно. Для многих российских экспортёров это уже не эксперимент, а повседневная практика, от которой зависит маржинальность поставок.

Роль рубля: от внутренней валюты к региональному инструменту

Рубль постепенно выходит за пределы внутреннего рынка, прежде всего в расчётах со странами ЕАЭС и дружественными государствами. Это удобно по нескольким причинам: сокращаются издержки на двойную конвертацию, снижается зависимость от долларовой ликвидности, упрощается комплаенс. Но у рубля есть уязвимости: волатильность, ограниченный доступ нерезидентов к ликвидности и сложность хеджирования. В итоге рубль редко становится единственной расчётной валютой по крупным контрактам, но всё чаще используется как один из слоёв сложной мультивалютной схемы.

Как это выглядит на практике: типовая схема сделки

Представим экспортёра удобрений из РФ и покупателя из Турции. Цена контракта фиксируется в долларах как в понятном для всех измерителе стоимости, но расчёты фактически происходят в юанях. Покупатель платит из турецкого банка в китайский банк в CNY, далее китайский партнёр или сам банк осуществляет конвертация рубля в юань и доллар для компаний по выгодному курсу, часть суммы приходит российскому экспортеру в рублях, часть — в юанях на отдельный счёт. Так снижается риск блокировки долларового платежа и зависимость от западной корреспондентской сети.

Технический блок: как банки проводят мультивалютные расчёты

Банки для международных расчетов в рублях, юанях и долларах выстраивают цепочку через несколько платёжных систем и корреспондентских счетов. В «чистой» долларовой схеме платёж идёт через SWIFT и расчёты в системе Fedwire или через крупный европейский банк. В юаневых расчётах подключается CIPS, а в рублевых — российская СПФС или внутрироссийские платёжные системы. Банк должен: 1) проверить контрагента по санкционным спискам; 2) подобрать маршрут, который не заблокируют комплаенс-службы; 3) обеспечить конвертацию с минимальными спредами; 4) учесть валютный контроль и требования по отчётности.

Как бизнесу подключиться к новой системе

Первый практический вопрос, с которым сталкивается предприниматель: как открыть счет в юанях для международных расчетов, чтобы реально им пользоваться, а не просто «для галочки». Важны три параметра: доступ к внешним платёжным системам, опыт банка в расчётах с Китаем и наличие живых специалистов по документарным операциям. Многие новички открывают юаневый счёт в первом попавшемся банке, а потом обнаруживают, что реальных расчётов с китайскими или, скажем, вьетнамскими контрагентами провести почти нельзя из‑за ограничений корсчетов и жёсткого внутреннего комплаенса.

Частые ошибки новичков в валютных расчётах

1. Игнорирование юристов и комплаенса: договор подписан, но формулировки по валюте платежа не устраивают банк, платёж зависает.

2. Отсутствие хеджирования: компания берёт на себя валютный риск, не считая, что курс может сдвинуть маржу в ноль.

3. Неверный выбор банка: нет доступа к нужным платёжным системам, задержки по несколько недель.

4. Непонимание НДС и налоговых последствий мультивалютных сделок.

5. Попытка экономить на консультантах и последующее «обучение» на штрафах и сорванных поставках.

Технический блок: что нужно проверить до первой сделки

Перед запуском внешнеэкономической деятельности стоит протестировать услуги внешнеторговых платежей в рублях и юанях для бизнеса на небольшой сумме. Проверить: скорость прохождения платежа, размер банковской комиссии, курс конвертации и требования по документам. Желательно заранее запросить у банка письменное описание процедур, чтобы понять, какие страны и контрагенты проходят без дополнительных согласований, а какие — под особым контролем. Ошибка многих новичков — сразу заходить на крупный контракт, не отладив сто раз все шаги на относительно безопасных суммах.

Где чаще всего «спотыкаются» при работе с юанем

Основная иллюзия — что расчёты в юанях автоматически безопаснее и проще, чем в долларах. На практике китайские банки крайне чувствительны к любым намёкам на санкционные риски. Даже если ваш контрагент не под санкциями, цепочка контрагентов по логистике или страхованию может вызвать дополнительные проверки. Частая ошибка — копировать обычный долларовый контракт, просто заменив USD на CNY, без учёта местного права, регуляторных требований Китая и сроков комплаенс-проверок, которые иногда растягиваются до нескольких недель.

Как меняется роль доллара и чего ждать дальше

Доллар в обозримом будущем не исчезнет из мировой торговли: он остаётся ключевой резервной валютой и бенчмарком цен на сырьё. Но его доля в новых контрактах постепенно снижается, особенно в «политически чувствительных» направлениях. Бизнес учится комбинировать три слоя: доллар как универсальный измеритель стоимости, юань как рабочую азиатскую расчётную валюту и рубль для части поставок и внутренних расчётов. Новая архитектура валютных расчётов — это не замена доллара одной валютой, а переход к многополярной системе, где компаниям приходится профессионально управлять валютными рисками, а не относиться к ним как к фону.