Почему вообще случился «новый передел» логистики

Если коротко, мировая логистика за последние три года перешла из режима «невидимого фона» в режим «ключевого политического и экономического инструмента». Санкции против РФ, локдауны в Китае, перегрузка Суэца, война на Ближнем Востоке и рост ставок на фрахт — все это не набор случайностей, а цепная реакция, которая переместила центры тяжести глобальных цепочек поставок.

Давайте разложим по терминам.

Цепочка поставок (supply chain) — это путь товара от сырья до конечного покупателя с учетом всех участников: поставщиков, производств, складов, перевозчиков, банков, страховщиков и ИТ-систем.

Логистика — это часть цепочки поставок, которая отвечает за физическое перемещение и хранение грузов.

Передел логистики — смена привычных маршрутов, ролей стран‑узлов (хабы) и правил игры для бизнеса.

С 2022 по 2024 годы мировой товарооборот в стоимостном выражении почти не вырос (по оценкам ВТО, совокупный рост реальной мировой торговли товарами — около 1–2 % за три года), но при этом структура маршрутов изменилась гораздо сильнее: выросло значение региональных коридоров и «серых» логистических схем, усилились локальные конфликты за порты, хабы и ж/д переходы.

—

Ключевой сдвиг: от глобального «аутсорса» к региональным коридорам

До 2020 года логика была простой: производим там, где дешевле, возим морем, держим минимальные запасы. Сейчас тренд другой — «короче и надежнее, даже если дороже».

За 2022–2024 годы:

— Доля Азии в мировой торговле товарами стабилизировалась на уровне ~40 %, но внутри Азии резко выросла внутрирегиональная торговля.

— США и ЕС активнее перемещают производство ближе к себе (nearshoring, friendshoring), что меняет и транзитные потоки, в том числе через Россию и вокруг нее.

[Диаграмма (воображаемая):

Ось X — годы 2021, 2022, 2023, 2024.

Ось Y — доля внутригосударственной и региональной торговли в мировой торговле.

Линия 1 (внутрирегиональная Азия): плавный рост с 52 % до примерно 56 %.

Линия 2 (дальнемагистральная Азия–Европа морем): стагнация с легкой волатильностью.]

Для России это болезненно и выгодно одновременно: традиционные каналы в ЕС сузились, но выросла ценность коридора «Север–Юг» и сухопутных связей с Китаем.

—

Россия в новой логистической карте: от изоляции к перенастройке

Факт, который многие до сих пор недооценивают: физический грузопоток не исчез, он просто обошел старые маршруты. При этом значимость РФ как транзитной территории сместилась в сторону Евразии и Глобального Юга.

С 2022 по 2024 годы, по данным Росстата и ФТС РФ (с учетом переоценки в юанях):

— Товарооборот России с Китаем вырос с примерно 190 млрд долл. в 2022 году до около 240 млрд долл. в 2024-м.

— Доля Китая во внешней торговле России превысила 30 %, тогда как доля ЕС сократилась почти вдвое по сравнению с 2021 годом.

— Объем перевозки контейнеров железнодорожным транспортом Россия–Европа–Китай упал в прямом транзите в ЕС, но заметно сместился в сторону маршрутов через Казахстан, Беларусь, Турцию и порты Персидского залива.

Классический «коридор через Польшу и Германию» почти умер, но появилась целая сетка обходных путей, в том числе через Среднюю Азию и Каспий.

—

Что происходит с морскими и сухопутными маршрутами

Если сравнивать два столпа старой логистики — длинные морские маршруты и транзит по Транссибу, — то за три года баланс сместился в сторону многовекторности: никто не хочет зависеть от одного канала.

Морские перевозки.

— Фрахтовые ставки после пиков 2021–2022 годов снизились, но так и не вернулись к доковидным уровням, особенно на проблемных направлениях (Красное море, Суэц).

— Для РФ частичная потеря доступа к крупнейшим контейнерным линиям привела к росту роли азиатских и ближневосточных судоходных компаний, а также к использованию «теневого» флота в нефтяных грузах.

Железная дорога.

Перевозка контейнеров железнодорожным транспортом Россия–Европа–Китай чуть просела по направлению в ЕС, но усилилась по связке Россия–Китай–Центральная Азия и по коридору «Север–Юг» (Россия–Каспий–Иран–Индия).

[Диаграмма (воображаемая): доли коридоров РФ в контейнерном транзите, 2022–2024 гг.

Круговая диаграмма на каждый год:

— 2022: Евросоюз ~40 %, Китай/Центр. Азия ~35 %, «Север–Юг» ~10 %, прочее ~15 %.

— 2024: Евросоюз ~20 %, Китай/Центр. Азия ~45 %, «Север–Юг» ~20 %, прочее ~15 %.]

Для российского бизнеса это означает: один-единственный «идеальный» маршрут больше не существует, логистика стала комбинацией нескольких каналов, часто с перегрузкой в третьих странах.

—

Как меняется логистика грузоперевозок из Китая в Россию

До 2022 года логистика грузоперевозок из Китая в Россию в массе своей строилась по формуле: отгрузка из прибрежных провинций → морской порт (Шанхай, Нинбо, Циндао) → Балтика или Черное море → далее автотранспортом и железной дорогой. Сейчас картина другая:

1. Усиление сухопутных маршрутов.

Через Забайкальск, Маньчжурию, Приморье, а также через Казахстан растет поток автоперевозок и ж/д контейнеров. В 2023–2024 гг. объем железнодорожных и автомобильных поставок товаров из КНР в РФ вырос на десятки процентов — в отдельных погранпереходах до +50–70 % по сравнению с 2021 годом.

2. Рост «многоножной» логистики.

Появилось больше схем типа: Китай → Казахстан/Киргизия/ОАЭ → Россия. Это удлиняет документальный путь, но помогает обойти ограничения по платежам, страхованию и санкционным позициям.

3. Усложнение платежей и страхования.

Нагрузку на логистические компании дополняет финансовая логистика: расчеты в юанях, дирхамах, рублях, использование банков третьих стран.

Для грузоотправителей это означает необходимость сравнивать не только ставки по доставке, но и политические, финансовые и санкционные риски выбранного маршрута.

—

Определения: что на самом деле входит в «международные цепочки поставок под ключ»

Когда речь заходит про международные цепочки поставок под ключ для бизнеса, многие представляют себе только доставку «точка А – точка Б». Но в современной конфигурации это, по сути, сервис класса «подставь логистику под весь бизнес-процесс».

Структурно «под ключ» обычно включает:

1. Поиск и проверку поставщиков (sourcing, аудит, тестовые партии).

2. Контрактацию и юридическое сопровождение, в том числе по санкционному комплаенсу.

3. Транспортную логистику (море, ж/д, авто, авиа, мультимодал).

4. Таможенное оформление и сертификацию.

5. Складскую и внутристрановую дистрибуцию.

6. ИТ-интеграцию (EDI, отслеживание, аналитика запасов).

Сравнение с «классической перевозкой» выглядит примерно так: раньше логистическая компания решала только физическую доставку, сейчас — все, что между договором с зарубежным поставщиком и попаданием товара на полку российского производителя или ритейлера.

—

Диаграмма взаимосвязей: как выглядит современная цепочка для РФ

Представим текстовую «схему» типичной поставки оборудования из Китая в Россию в 2024 году:

[Диаграмма-поток]

Производитель (Китай)

↓ (контракт, предоплата, аккредитив/расчет в юанях)

Банк Китая ↔ Банк третьей страны ↔ Банк РФ

↓

Международный экспедитор (КНР)

↓ (ж/д/авто до погранперехода, страхование, экспортные документы)

Погранпереход КНР–РФ / КНР–Казахстан–РФ

↓ (таможенное оформление, перерасчет кодов ТН ВЭД, сертификация)

Российский импортер / логистический оператор

↓ (склад временного хранения, консолидация)

Региональные склады РФ

↓

Заводы, дистрибьюторы, конечные клиенты

Каждое звено может быть либо собственным подразделением компании, либо внешним подрядчиком — это важный момент для понимания, почему так вырастает роль аутсорсинга.

—

Почему бизнес в РФ массово уходит в аутсорсинг управления цепями поставок

Аутсорсинг управления цепями поставок для предприятий РФ стал не модой, а вынужденной стратегией выживания: слишком много узких мест сконцентрировалось в одной точке — санкции, платежи, новые маршруты, дефицит подвижного состава, нехватка компетенций по международной логистике.

За 2022–2024 годы можно выделить несколько причин, почему компании всё чаще передают управление цепочками поставок внешним операторам:

1. Сложность регулирования.

Постоянно меняющиеся санкционные списки, ограничения по двойному назначению, новые требования ФТС и контролирующих органов.

2. Дефицит экспертизы.

Специалистов, которые одновременно понимают логику транспорта, ВЭД, санкционных рисков и финансов, на рынке немного, а спрос на них вырос резко.

3. Необходимость гибкости.

Бизнесу приходится часто менять маршруты и схемы: сегодня возим через Турцию и Грузию, завтра через Казахстан и Иран, послезавтра — через ОАЭ. Внутри компании такую гибкость тяжело поддерживать.

В результате логистические компании все чаще берут на себя не просто доставку, а операционный и частично стратегический контроль над всей цепочкой — от закупки до управления запасами.

—

Логистические услуги для импорта и экспорта в России: что изменилось по факту

На рынке логистические услуги для импорта и экспорта в России стали ближе к консалтингу и антикризисному управлению, чем к классическому экспедированию.

Ключевые изменения за три года:

— Широкий набор маршрутов. Одна и та же номенклатура может идти по 3–4 разным схемам в зависимости от срочности, санкционного статуса, типа груза и страны происхождения.

— Глубокая кастомизация под отрасль. Для фармы, электроники, машиностроения и FMCG теперь формируются абсолютно разные конфигурации цепочек поставок.

— Риски стали частью тарифов. В ставку по перевозке заложены не только транспортные расходы, но и премия за риск политических, санкционных и военных событий.

Для средних и малых предприятий это создает парадокс: с одной стороны, вход в импорт стал дороже и сложнее; с другой — появилась возможность пользоваться сложной инфраструктурой за счет аутсорса, не выстраивая все звенья самостоятельно.

—

Сравнение: как выглядела логистика «до» и «после» 2022 года

Чтобы почувствовать масштаб изменений, проще сравнить не абстрактные цифры, а «портрет» цепочек поставок до и после переломного момента.

До 2022 года (условно):

— Маршруты: 1–2 проверенных коридора.

— Партнеры: крупные международные линии и глобальные 3PL.

— Валюта: преимущественно доллар и евро.

— Риски: считались умеренными и предсказуемыми.

— Запасы: минимальные, «just-in-time».

После 2022 года (2022–2024):

— Маршруты: сетка из нескольких альтернатив, включая «серые» пути.

— Партнеры: азиатские и ближневосточные перевозчики, региональные операторы, локальные 3PL/4PL.

— Валюта: юань, дирхам, рубль, смешанные схемы.

— Риски: высокая волатильность, необходимость диверсификации.

— Запасы: рост складских запасов и переход к модели «just-in-case» в критичных категориях.

Фактически логистика превратилась из фона в один из центральных элементов конкурентной стратегии.

—

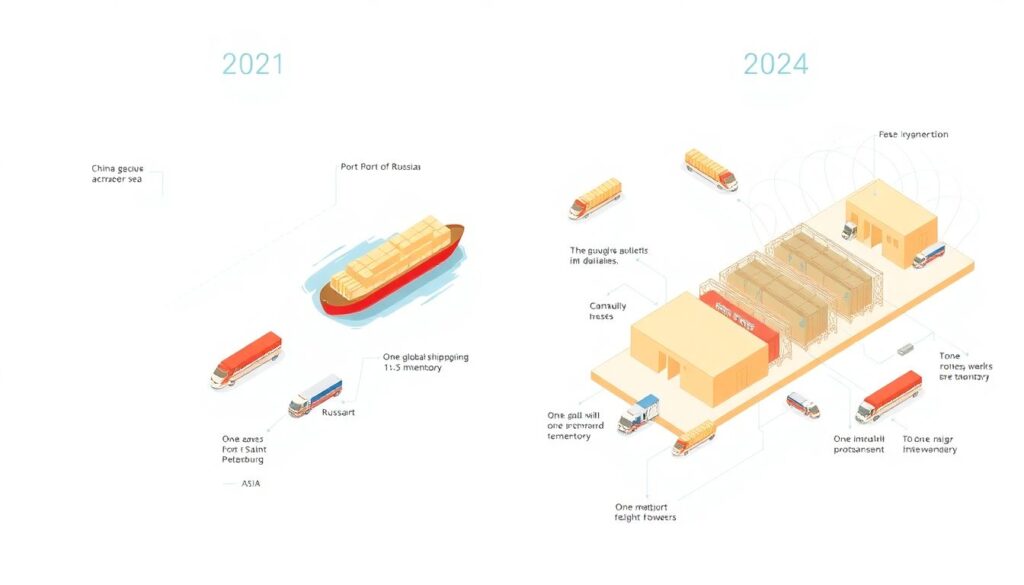

Пример: как трансформировалась цепочка для российского промышленника

Возьмем условное предприятие в РФ, которое закупает комплектующие в Азии.

2021 год.

Схема простая:

Китай → морем в порт Санкт-Петербурга → ж/д до завода → склад на 1–1,5 месяца запасов.

Оплата в долларах, договор с одной глобальной линией и одним крупным экспедитором в РФ.

2024 год.

Схема уже многослойная:

— Основной маршрут: Китай → автоперевозка/ж/д через Казахстан → РФ.

— Резервный маршрут: Китай → морем до Ирана → далее по коридору «Север–Юг» через Каспий.

— Отдельная схема для чувствительных компонентов: через третью страну (например, ОАЭ), с дополнительными сертификациями.

— Запасы увеличены до 3–4 месяцев по критичным позициям.

— Финансовые расчеты идут через юань и дирхам, используются несколько банков.

Такая перестройка — не просто смена маршрута, а изменение всей модели планирования, финансирования и управления рисками на предприятии.

—

Где Россия выигрывает от нового передела логистики

Несмотря на очевидные ограничения, у РФ появилось несколько структурных преимуществ:

1. Транзитный потенциал Евразии.

География по-прежнему делает страну важным звеном для маршрутов между Европой, Азией и Ближним Востоком — особенно в части сухопутных и мультимодальных коридоров.

2. Развитие коридора «Север–Юг».

За 2022–2024 гг. трафик по направлению Россия–Иран–Индия вырос, и при дальнейших вложениях в порты и железные дороги эта связка может стать устойчивой альтернативой части морских маршрутов через Суэц.

3. Укрепление связей с Китаем и Глобальным Югом.

Рост товарооборота с Китаем и странами Азии/Ближнего Востока позволяет диверсифицировать поставки и экспорт энергоносителей, удобрений, металлов.

4. Стимул к технологическому и организационному обновлению.

Проблемы заставляют отечественные компании ускоренно внедрять цифровую логистику, автоматизацию складов, системы прогнозирования спроса и управления запасами.

—

Где возникают системные риски для РФ

Одновременно новый передел логистики создает целый набор уязвимостей:

1. Зависимость от ограниченного круга партнеров.

Чем больше внешняя торговля концентрируется на Китае и нескольких ближневосточных игроках, тем выше политический риск.

2. Износ инфраструктуры и нехватка мощностей.

Рост нагрузки на Транссиб, БАМ, южные порты и погранпереходы уже сейчас создает «узкие горлышки». Без инвестиций в инфраструктуру и подвижной состав логистика будет дорожать.

3. Серые и полуформальные схемы.

Часть грузов проходит через сложные цепочки посредников, что повышает вероятность сбоев, арестов, блокировок платежей и проблем с качеством грузов.

4. Кадровый дефицит.

Нужны специалисты на стыке логистики, ИТ, права и международных финансов, а их подготовка занимает годы.

—

Роль цифры: без аналитики новые цепочки не удержать

При такой сложности маршрутов ручное управление цепями поставок перестает быть реалистичным. Современная логистика РФ все больше опирается на цифровые инструменты:

— системы планирования спроса и запасов (demand planning);

— платформы отслеживания грузов в реальном времени (track & trace);

— аналитика тарифов и рисков по маршрутам;

— интеграция с ERP и системами контрагентов.

По сути, логистическая компания превращается в ИТ-компанию с грузовиками, поездами и складами. А предприятия, которые не смогут встроиться в эту цифровую экосистему, будут проигрывать по срокам, стоимости и надежности поставок.

—

Что это значит для бизнеса в РФ на ближайшие годы

Упрощая, можно свести выводы к нескольким практическим тезисам:

1. Логистика стала стратегией, а не операционной функцией.

Выбор маршрутов, партнеров и схем расчетов теперь напрямую влияет на конкурентоспособность.

2. Диверсификация — обязательна.

Опираться на один маршрут, одну страну-партнера или одну валюту — рискованно. Нужны как минимум 2–3 реальные альтернативы.

3. Аутсорсинг и партнерства важнее, чем вертикальная интеграция любой ценой.

Строить все компетенции внутри компании дорого и долго; эффективнее выбирать сильных операторов и выстраивать с ними долгосрочные соглашения.

4. Инвестиции в аналитику и ИТ дают прямой экономический эффект.

Точнее планируете поставки и запасы — меньше замороженных денег и сбоев.

5. Государственная логистическая политика будет усиливаться.

Инфраструктурные проекты, регулирование транзита, стимулирование коридоров типа «Север–Юг» станут частью большой геополитической игры.

—

Куда смотреть российскому бизнесу: практические ориентиры

Если свести всё к набору действий для компаний, завязанных на импорт или экспорт, логичная последовательность будет такой:

1. Пересчитать критичность номенклатуры и сформировать приоритеты: что жизненно важно, что можно заменить, чем можно запастись.

2. Оценить текущие цепочки поставок по четырем параметрам: стоимость, срок, надежность, санкционные/политические риски.

3. Найти 1–2 резервных маршрута на каждый критичный поток, даже если они дороже — как страховка.

4. Решить, какие звенья логистики стоит держать внутри компании, а какие — отдавать на аутсорсинг профессиональным операторам.

5. Вложиться в базовую цифровую инфраструктуру: интеграцию с логистическими партнерами, отслеживание грузов, аналитику запасов и спроса.

В новых условиях выигрывают не те, у кого самый дешевый транспорт, а те, у кого цепочка поставок работает как управляемая система, а не как набор разрозненных сделок. И именно в этом направлении сейчас развивается логистика РФ — от хаотичной перестройки 2022 года к более осмысленной, технологичной и диверсифицированной архитектуре 2024–2025 годов.